บ้านเป็นสิ่งที่หลายคนอยากจะมี เพราะอนาคตได้อยู่อาศัยแน่นอน วันนี้เราจึงมีคำแนะนำ สำหรับผู้มองหา ซึ่งอยากให้เลือกซื้อที่อยู่อาศัยให้เหมาะกับรายได้ เพื่อให้การขอวงเงินกู้สอดคล้องกับรายได้และความสามารถในการผ่อนชำระ โดยผู้กู้ ไม่ว่าจะเป็นกรณีกู้คนเดียว หรือมีผู้กู้ร่วมจะต้องคำนึงถึงรายได้ของผู้กู้และผู้กู้ร่วมว่ามีทั้งหมดเท่าไร มีรายจ่ายเท่าไร มีผ่อนอะไรบ้าง และมีความสามารถในการผ่อนชำระได้เท่าไร โดยไม่ควรเลือกซื้อที่อยู่อาศัยในราคาเกินตัว เกินกว่าความสามารถในการผ่อนชำระไหว และไม่ควรกู้เกินตัวเช่นกัน

และเรามีเคล็ดลับการ ผ่อนบ้านที่ดิน ให้คุณภาพชีวิตครอบครัวอยู่แบบพอดีมาฝาก ซึ่งสมาชิกพันทิปท่านหนึ่งได้เล่าประสบการณ์ไว้ได้ดีมากๆ ไปดูกันว่าเขามีวิธีการเช่นไร

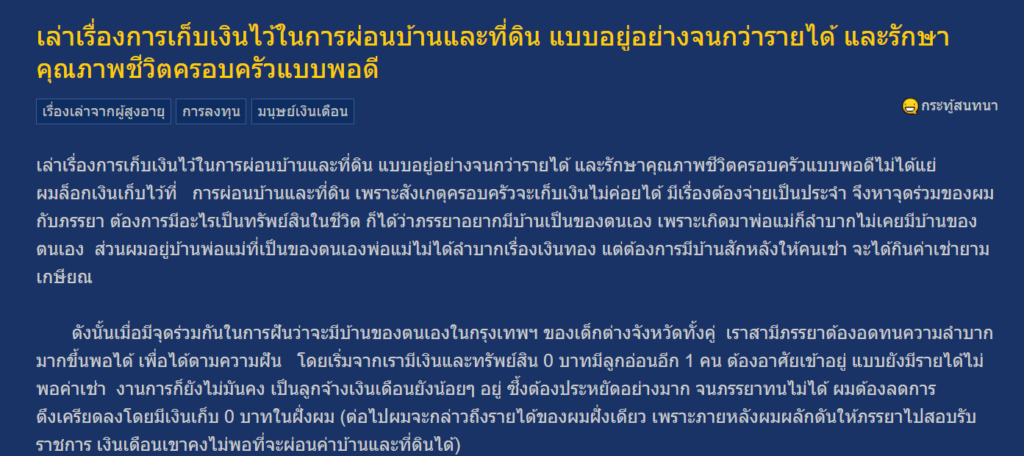

เล่าเรื่องการเก็บเงินไว้ในการผ่อนบ้านและที่ดิน แบบอยู่อย่างจนกว่ารายได้ และรักษาคุณภาพชีวิตครอบครัวแบบพอดีไม่ได้แย่ผมล็อกเงินเก็บไว้ที่ การผ่อนบ้านและที่ดิน เพราะสังเกตครอบครัวจะเก็บเงินไม่ค่อยได้ มีเรื่องต้องจ่ายเป็นประจำ จึงหาจุดร่วมของผมกับภรรยา ต้องการมีอะไรเป็นทรัพย์สินในชีวิต ก็ได้ว่าภรรยาอยากมีบ้านเป็นของตนเอง เพราะเกิดมาพ่อแม่ก็ลำบากไม่เคยมีบ้านของตนเอง ส่วนผมอยู่บ้านพ่อแม่ที่เป็นของตนเองพ่อแม่ไม่ได้ลำบากเรื่องเงินทอง แต่ต้องการมีบ้านสักหลังให้คนเช่า จะได้กินค่าเช่ายามเกษียณ

ดังนั้นเมื่อมีจุดร่วมกันในการฝันว่าจะมีบ้านของตนเองในกรุงเทพฯ ของเด็กต่างจังหวัดทั้งคู่ เราสามีภรรยาต้องอดทนความลำบากมากขึ้นพอได้ เพื่อได้ตามความฝัน โดยเริ่มจากเรามีเงินและทรัพย์สิน 0 บาทมีลูกอ่อนอีก 1 คน ต้องอาศัยเข้าอยู่ แบบยังมีรายได้ไม่พอค่าเช่า งานการก็ยังไม่มั่นคง เป็นลูกจ้างเงินเดือนยังน้อยๆอยู่ ซึ่งต้องประหยัดอย่างมาก จนภรรยาทนไม่ได้ ผมต้องลดการตึงเครียดลงโดยมีเงินเก็บ 0 บาทในฝั่งผม (ต่อไปผมจะกล่าวถึงรายได้ของผมฝั่งเดียว เพราะภายหลังผมผลักดันให้ภรรยาไปสอบรับราชการ เงินเดือนเขาคงไม่พอที่จะผ่อนค่าบ้านและที่ดินได้)

เมื่อปี 2531 อายุ 29 ปี เริ่มต้นการตั้งตัวเมื่อปี 2531 (ก่อนหน้านั้นมีการเปลี่ยนงานมาหลายครั้งและลำบากทุกรักทุเร แบบจนสุดๆ เพราะไม่คิดวางแผนมีครอบครัวมาก่อน มุ่งมั่นในการปฏิบัติธรรมมาตลอดตั้งแต่จบ ป.ตรี ฟิสิกส์มาเมื่อ อายุ 23-24 ปี พ.ศ 2525-26)

เงินเดือน 3 – 3.4 พันบาท (เงินเดือนราชการแรกเข้าระดับ ป.ตรี ประมาณ 2.7 พันบาท) เริ่มพอมีเงินเช่าห้องเล็กๆ อยู่ 3 คนพ่อแม่ลูก ล็อกเงินเก็บเป็นการผ่อนดาวส์คอนโดเล็กๆ 27 ตรว. สมัยนั้น ราคาประมาณ 3 แสน (สมัยนี้ 23-25 ตรว. ติดรถไฟฟ้าก็ราคามากกว่าล้าน) และพยายามพัฒนาตนเองในการเขียนโปรแกรมคอมพิวเตอร์ จากไม่เคยเรียนมาก่อนเลยในมหาลัย มุ่งไปสู่การเป็นโปรแกรมเมอร์ให้ได้ แบบศึกษาเองเรียนรู้เองไม่ได้เข้าคอร์สไปเรียนที่ไหน (และให้ภรรยาไปสอบรับราชาการปี 2534 เงินเดือน 4.2 พัน)

หลังจากนั้นเปลี่ยนงาน 2 ครั้ง เงินเดือน 0.5 – 1.1 หมื่นบาท ขายดาวน์คอนโดได้ 9 หมื่น มาผ่อนดาวน์ทาวเฮ้าส์ชั้นเดียว 21 ตรว. ราคา 4.7 แสน (ราคาปัจจุบัน 1 ล้านได้) ต้องทำงานสอนพิเศษคอมพิวเตอร์พื้นฐาน เวิดส์จุฬา โลตัส ดีเบสอยู่ 2 ปี และพัฒนาการเขียนโปรแกรมคอมพิวเตอร์ด้วยตนเองแม้ สมัครงานเป็นโปรแกรมเมอร์ยังไม่มีใครรับ รวมเป็นเวลา 5 ปี ที่พยายามพัฒนาตนเองในการเขียนโปรแกรมคอมพิวเตอร์ จนสามารถเขียนโปรแกรมระบบควบคุมทั้งสต็อกได้หลายๆ สต็อกและ POS ณ.จุดขาย หลายๆ จุด ระดับห้างสรรพสินค้าขนาด เล็ก-กลางได้ ที่สามารถมีสาขาได้หลายๆ สาขา เพราะผมมีประสบการณ์ในการทำงานเป็นชัพพอร์ตของระบบเหล่านี้ จึงเห็นและเข้าใจระบบดี

หลังจากนั้นเปลี่ยนงาน 2 ครั้ง เงินเดือน 0.5 – 1.1 หมื่นบาท ขายดาวน์คอนโดได้ 9 หมื่น มาผ่อนดาวน์ทาวน์เฮ้าส์ชั้นเดียว 21 ตรว. ราคา 4.7 แสน (ราคาปัจจุบัน 1 ล้านได้) ต้องทำงานสอน เปลี่ยนงานอีกครั้งได้ตำแหน่งโปรแกรมเมอร์ครั้งแรก เงินเดือน 1.5 – 1.55 หมื่นบาท ทำงานได้ปีกว่า ผ่อนบ้านเพิ่มอีก 1 หลังเป็นทาวน์เฮ้าส์ 2 ขั้น 18 ตรว. ราคา 9.2 แสน (เป็นช่วงราคาบ้านสูงสุดในสมัยนั้นก่อนปี 2540 ราคาตลาดปัจจุบันประมาณ 1.2 ล้าน+)

เปลี่ยนงานอีกครั้ง พ.ศ 2539 ระดับผู้ช่วยผู้จัดการและเขียนโปรแกรมคุมระบบทั้งบริษัท เริ่มเงินเดือน 2.5 หมื่น ซึ่งเงินเดือนมากกว่าภรรยาที่รับราชการระดับ ชี 5 เกือบ 4 เท่า และผมมีเงินเก็บส่วนตัว 0 บาทมาตลอด จนเป็นผู้จัดการ (ครั้งนี้อยู่ยาวอายุงาน 23 ปี จนเกษียณ 60 ปี ซึ่งชีวิตไม่ตกต่ำอีกเลยทั้งแต่นั้นเป็นต้นมา)

มีรถยนตร์เก่าอายุ 7 ปี นิสสัน B13 ราคา 1 แสนบาทแบบผ่อน ขับในครั้งแรกของชีวิตปาอายุ 40 ปีแล้ว ทำงานมาได้ 3 ปีภรรยาเริ่มยากมีบ้านเดียว 2 ชั้น 50 ตรวอีก ผมก็ขอให้ภรรยารอไว้ก่อน เพื่อให้ผมพอได้มีเงินเก็บส่วนตัวมากกว่า 5 หมื่นบาทก่อน และเงินเดือนขึ้นมากกว่านี้หน่อย อีก 2 ปีต่อมาผมก็บอกให้ภรรยาและลูกคนโต(อยู่ ม.1-2) หาบ้านได้เลย

เงินเดือน 3.5 หมื่นบาท ผ่อนบ้านเพิ่มอีก 1 หลังเป็นบ้านเดียว 2 ชั้น 51 ตรว. ราคา 1.5 ล้าน (สมัย 2545 ราคาปัจจุบันก็ขึ้นมาเป็นเท่าตัว) (รวมราคาซื้อบ้าน 4.7 + 9.2 + 15 แสน = 2.89 ล้านบาท) ผมขายรถนิสสันนั้นไปได้เงินมา 5 หมื่น ได้รถคันใหม่บริษัทให้ใช้ฟรี เต็มน้ำมันเอง อยู่ 2 ปี ผมแบกผ่อนบ้าน 3 หลังอยู่พักหนึ่ง แล้วขายบ้านชั้นเดียวทิ้งไป เอามาโปะบ้านทาวเฮ้า 2 ชั้น จึงมีบ้าน 2 หลัง (รวมราค่าซื้อ 2.42 ล้าน) ให้เช่าทาวเฮ้า 2 ชั้น เดือนละ 3 พันบาท(ซื้อมาแพงในสมัยก่อนแต่ได้ค่าเช่ามาเกินคุ้ม) เป็นรายได้เพิ่ม และได้ผ่อนรถคันใหม่มือสอง วีฮอส อายุ 1 ปี ราคา 4.7 แสนขับ

เงินเดือน 4.5 – 5.2 หมื่นบาท(ถื่อว่าเยอะพอประมาณกับตำแหน่งในสมัยนั้น) มีเงินเก็บส่วนตัวประมาณ แสนบาท ได้มีโอกาสซื้อผ่อนรถป้ายแดงครั้งแรกในชีวิต ราคา 7-8 แสน เป็นอีชูชู 4 ประตูยกสูง ผ่อนทาวน์เฮ้าส์กำลังหมด จึงเอาเข้าธนาคารใหม่ ได้ที่ดินจว.ปริมนทล 1.2 ไร่ ราคาตอนนั้นประมาณ 3 แสนบาท และได้ที่ดินในชานกรุงเทพฯ 100 ตรว.ราคาตอนนั้น 2.3 แสนบาท (ทั้ง 2 แปลง ราคาปัจจุบันขึ้นมาเท่าตัวกว่า ยิ่งที่ดินชาน กทม. ขึ้นมาเยอะที่เดียว) และก่อนเกษียณ 3 ปี ผ่อนคอนโดใหม่ติดรถไปไฟฟาราคาถูกไม่เกิน 1 ล้านประมาณ 8.2 แสนรวมบิวแล้ว(ราคาปัจจุบัน 1 ล้านขึ้น) ได้อีก 1 ห้อง ให้เช่า และรวมๆ ได้จ่ายค่าดูแลแม่ที่นอนติดเตียงเป็นเวลา 7 ปี ซึ่ง 5 ปีหลังจ่ายเยอะ เพราะไม่มีใครรับ พี่ๆ ก็ไม่มีเงินกัน ผมก็หมดไปประมาณ 1 ล้านกว่า ก็ด้วยเหตุนี้ ตามที่วางแผนไว้ผมควรมีเงินเก็บส่วนประมาณ 2 ล้านบาทตอนเกษียณพอดี ก็ไม่ได้ตามแผนแน่ จึงเปลี่ยนวิกฤตไปหาโอกาสใหม่ โดยซื้อผ่อนคอนโดนั้น โดยเอาค่าเช่าผ่อนตัวมันเองบวกเงินเพิ่มเข้าไป

ทั้งบ้าน 2 ที่ดิน 2 รถ 1 คัน นั้นผ่อนหมดปิดหนี้ก่อนเกษียณประมาณ 2 ปี แล้วคอนโดก็โปะปิดหนึ้ภายใน 3 ปี ที่เป็นปีเกษียณ 60 ปีพอดี ทุกอย่างนั้นได้มาจากเงินเดือนเพียวๆ ของมนุษย์เงินเดือน ที่ยอมอยู่อย่างจนกว่ารายได้ และรักษาคุณภาพชีวิตครอบครัวแบบพอดี และพัฒนาทั้งครอบครัว ทั้งภรรยาและลูกอีก 2 คนยกมาทั้งแผง

ภรรยารับราชการจนเกษียณ(เออรรี ออกมาก่อน 4 ปี ด้วยสุขภาพไม่ดี) ในระดับชี 8 เป็น ผอ. กินเงินบำนาญในปัจจุบันลูกคนโต จบ ป.ตรี วิศวคอม ม.มหิดล เกียรต์นิยมอันดับ 2. จบ ป.โท จุฬา หน้าที่การงานเงินเดือนก็ดี และครอบครัวเขาเหมือนจะเดินตามแบบผม แต่สบายกว่าผมเยอะๆ มาก ด้วยต้นทุนที่สูง ไม่ลำบากเหมือนผมกับภรรยา ดิ้นรนแบบจนๆ เป็น 10 ปี ลูกคนเล็ก จบ ป.ตรี ม.พะเยา ภาษาญีปุ่น เกียรติ์นิยมอันดับ 2 โชคไม่ดีหน่อยจบประมาณในช่วงวิกฤตโควิด จากรับเงินเดือนเป็นล่ามฟรีแล้นส์เงินเดือน 2.3 หมืน มารับเงินเดือน 1 หมื่น แล้วตกงาน ผมจึงดึงตัวมาทำงานกับผมในงาน it เขากลับชอบและทำได้อย่างดี

และด้วยบ้านและคอนโดที่ผมพยายามลงทุนไปนั้นแหละเมื่อผมเกษียณแล้วผมจึงมีรายได้กับมัน บวกกับเงินบำนาญประกันสังคม และจากปันผลหุ้นและกำไรจากกองทุน แบบพอดีสำหรับคนแก่อย่างผมที่เหมาะกับอุปนิสัยของผม กระทู้นี้ผมได้ตั้งควบคู่กับกระทู้ทางธรรม เพราะผมดำเนินชีวิตควบคู่กันมาตั้งแต่เด็ก จนแก่อายุย่าง 63 ปี ดังในกระทู้นี้

ความคิดเห็นจากสมาชิกท่านอื่นๆ

สู้มาด้วยกันดีมาก

สุดยอดในการใช้ชีวิตที่พอดี

ได้ข้อคิดมากมาย

หลายคนได้อ่านแล้วตางก็ชื่นชม และบอกว่าได้ข้อคิดที่ดีจากกระทู้นี้เป็นอย่างมาก และครอบครัวของเขาเองเป็นที่น่าชื่นชม เพราะสามีภรรยาสู้ด้วยกันมาเป็นอย่างดี ไม่ทอดทิ้งกัน ยังไงก็หวังว่าจะเป็นแนวทางการใช้ชีวิตให้กับหลายคนได้ ชีวิตต้องสู้นะคะ

ขอขอบคุณที่มาจาก: P_vicha