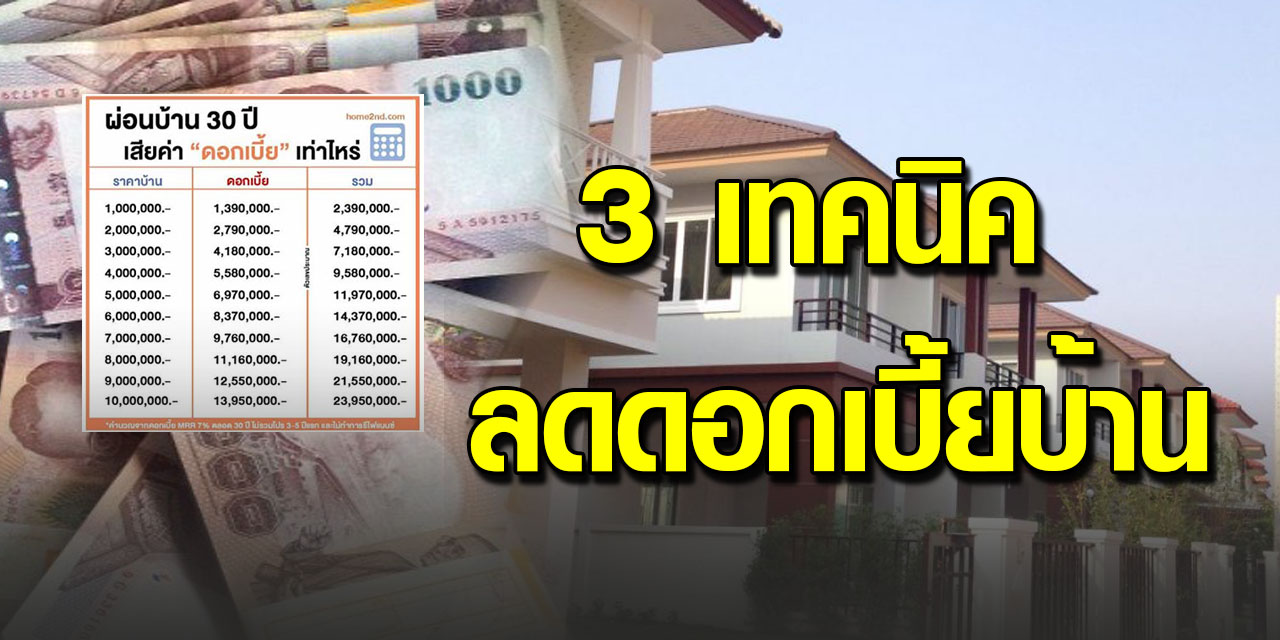

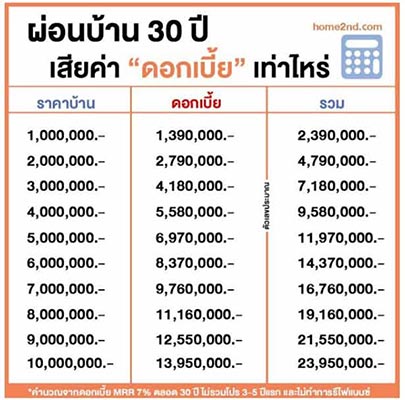

บ้านเป็นอีกหนึ่งทรัพย์สินชิ้นใหญ่ของหลายๆคน ซึ่งกว่าจะได้มานั้นก็ต้องเตรียมเงินหลายบาท เก็บเงินหลายปี หรือต้องยื่นกู้ธนาคารจ่ายดอกเบี้ยไปหลายบาท ซึ่งแน่นอนว่า คงไม่มีใครอยากจ่ายดอกเบี้ยแพงๆ และพยายามหาเทคนิคลดดอกเบี้ยบ้าน เราเลยมีเค็ดลับดีๆมาบอกต่อ

วิธีที่ 1 : โปะเพิ่มทุก ๆ เดือน

หากอยากจะผ่อนบ้านให้หมดเร็ว ๆ สำหรับที่จะซื้อบ้าน หรือ คอนโดนะ ปลุกไปอีกเท่าตัวเลยโปะไปเลยทุกเดือน ๆ เช่นถ้าในเดือนนี้เราผ่อนบ้าน 12000 บาทต่อเดือน ก็แนะนำให้จ่ายไป 24,000 บาทไปเลย เทคนิคนี้จะช่วยให้เราสามารถผ่อนบ้านหมดไวภายในระยะเวลาไม่เกิน 9 ปี จากเดิม 30 ปี การโปะจะช่วยเพิ่ม 1 เท่าตัว จะช่วยให้เราผ่อนบ้านได้ไวกว่าปกติถึง 70 เปอร์เซ็นต์ วิธีนี้ใช้ได้ดีมากเลยล่ะ

ข้อควรระวังในการซื้อบ้านหรือคอนโดอย่างหนึ่ง ก็คือ เราควรเลือกบ้านให้เหมาะกับสถานะการเงินของเรา ไม่ควรเลือกบ้านที่ราคาสูงเกินว่าที่จะผ่อนไหว แต่ถ้าใครพลาดตรงนี้ไปแล้ว มีคนบอกเสมอของดีสำหรับการแก้ไขปัญหาเรื่องเงิน คือ การหารายได้เพิ่ม คำนี้พูดง่ายแต่ทำยากสักหน่อยแต่ไม่ได้หมายความว่าทำไม่ได้ ทั้งหมดนี้ขึ้นอยู่กับตัวเราคนเดียวเท่านั้น

เพราะถ้าเรามองจากตัวอย่างในการผ่อนช่วงแรกๆ เงินที่ผ่อนไป 12,000 บาท กลายเป็นดอกเบี้ยไปแล้วประมาณ 10,000 บาท เหลือไปลดเงินต้นแค่ 2,000 บาทเอง ซึ่งถ้าเราโปะเงินเพิ่มไปอีก 1 เท่าหรือ 12,000 บาท ส่วนนี้จะไปช่วยลดเงินต้นลง และช่วยลดดอกเบี้ยที่ต้องจ่ายในเดือนถัดๆไปลงตามไปด้วย

ซึ่งวิธีนี้จะช่วยลดระยะเวลาการผ่อนจาก 30 ปี เหลือแค่ 8-9 ปีเท่านั้น แต่ถ้าใครคิดว่าวิธีนี้มันดูเกินไปหรือต้องการผ่อนบ้านแบบมีความสุข ไม่กดดันตัวเองมากเกินไป ก็อาจจะไม่ต้องโปะเยอะขนาดที่พี่ทุยบอกไปก็ได้ แต่อาจจะโปะเพิ่มขึ้น 10-20% ของเงินผ่อนไปทุกเดือนแทน เช่น โปะเพิ่ม 10% ก็ผ่อนเดือนละ 13,200 บาท และถ้าสิ้นปีมีโบนัส ก็อาจจะเอาเงินก้อนมาโปะไปบางส่วน ก็จะช่วยร่นระยะเวลาในการผ่อนบ้านของเราได้เช่นกัน

วิธีที่ 2 : พยายามรีบโปะในช่วงอัตราดอกเบี้ยต่ำๆ

ถ้าระยะยาวเราไม่สามารถโปะเพิ่มขึ้น 1 เท่า ไปได้ตลอด แนะนำว่าช่วงปกติตอน 1-3 ปีแรก อัตราดอกเบี้ยมักจะต่ำ มากหรือน้อยตามโปรโมชั่นของแต่ละธนาคาร และหลังจากนั้นอัตราดอกเบี้ยจะพุ่งไปตาม MRR ในช่วงปีแรกๆเราอาจเสียดอกเบี้ยแค่ 3-4% แต่หลังจากนั้นอาจจะกลายเป็น 5-8% ไปเลยก็ได้ เราจึงควรรีบโปะในช่วงที่อัตราดอกเบี้ยต่ำๆ เพราะเงินต้นจะลดลงไปได้เยอะ เราก็ประหยัดดอกเบี้ยไปได้มากขึ้น ทำให้เราผ่อนหมดได้เร็วขึ้น แต่ถ้าเราไปโปะในช่วงที่อัตราดอกเบี้ยสูงๆ เราอาจโปะไปแต่เงินต้นก็ไม่ได้ลดลงไปเท่าไหร่เลย

วิธีที่ 3 : รีไฟแนนซ์ (Refinance) หรือขอปรับอัตราดอกเบี้ยผ่อนบ้านหรือคอนโดกับธนาคารเดิม (Retention)

หากจะเข้าใจการรีไฟแนนซ์ก็เป็นการกู้เงินจากอีกธนาคารเพื่อไปจ่ายดอกที่ถูกกว่าจ่ายที่ธนาคารเดิมนั่นเอง แต่ว่าจะต้องผ่อนบ้านครบ 3 ปี แล้วเท่านั้นนะ ถ้าหลัง 3 ปีแล้วดอกเบี้ยบ้านลอยตัวตาม MRR ซึ่งก่อนจะรีไฟแนนซ์ก็อย่าลืมดูเงื่อนไขสัญญากันด้วยนะ เพราะถ้ารีก่อนสัญญาจะเสียค่าปรับเอาได้ ทีนี้ตอนเราหาธนาคารใหม่ก็ทำเหมือนเดิม เหมือนตอนที่กู้ซื้อบ้านครั้งแรก คือ หาโปรโมชั่นจากแต่ละธนาคารมาเปรียบเทียบดูว่าธนาคารไหนดอกเบี้ยถูกที่สุด และถูกกว่าดอกเบี้ยที่เราจ่ายอยู่ปัจจุบัน เราก็ย้ายไปกู้กับธนาคารนั้น แต่อย่าลืมดูเงื่อนไขค่าธรรมเนียมและค่าจดจำนองด้วยว่าย้ายไปแล้วจ่ายน้อยลงจริงหรือไม่

สิ่งหนึ่งที่อยากจะให้ทุกคนที่ผ่อนบ้านทำก็คือสร้างประวัติการผ่อนบ้านให้ดี ๆ อย่างน้อยติดกัน 3 ปีให้ได้ หากเราจ่ายตรงประวัติดีมาโดยตลอด อาจจะไม่ต้องรีไฟแนนซ์ให้ยุ่งยากก็ไปคุยกับธนาคารเดิมเลยแล้วขอลดดอกเบี้ยให้ถูกลง ถ้าหากคุยดีอาจจะได้ดอกเบี้ยถูกกว่าการเปลี่ยนธนาคารอีกด้วยนะ แถมยังไม่ต้องเสียค่าธรรมเนียมการจดจำนองอีกต่างหาก มันดีนะแบบนี้

เป็นวิธีง่ายๆ สำหรับคนที่กำลังผ่อนบ้านอยู่ก็ลองเอาเทคนิคนี้ไปใช้กันได้นะคะ เพราะหากปล่อยทิ้งและผ่อนไปเรื่อยๆในระยะเวลา 30 ปี ก็คงจะจ่ายดอกเบี้ยไปแบบเปล่าประโยชน์เลย

ขอขอบคุณที่มาจาก : moneybuffalo.in.th