ความสุขอย่างหนึ่งของคนที่เป็นหนี้จากการซื้อบ้านก็คือการได้เห็นยอดหนี้คงเหลือลดลง หรือ ผ่อนบ้านให้หมดไว ๆ แต่ทั้งนี้ ปัจจุบันบ้าน ชอบมีโปรโมชั่น และผ่อนราคาแบบเบาๆ ทำให้หลายตนสนใจ ที่จะกู้เพื่อมาซื้อ ล่าสุดมีสมาชิกเฟสบุ๊กท่านหนึ่งข้องใจว่า บ้านราคา 1.4 ล้าน ผ่อนเดือนล่ะ 4 พัน ตอนไหนจะหมด

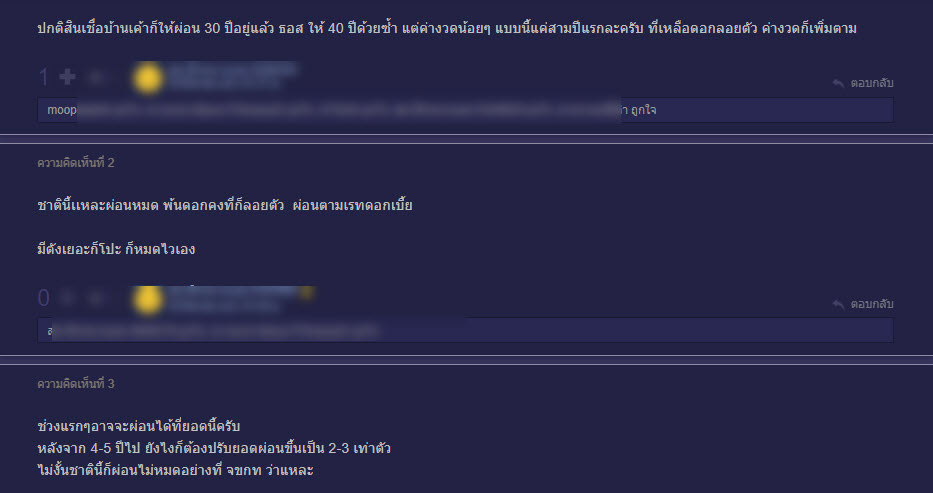

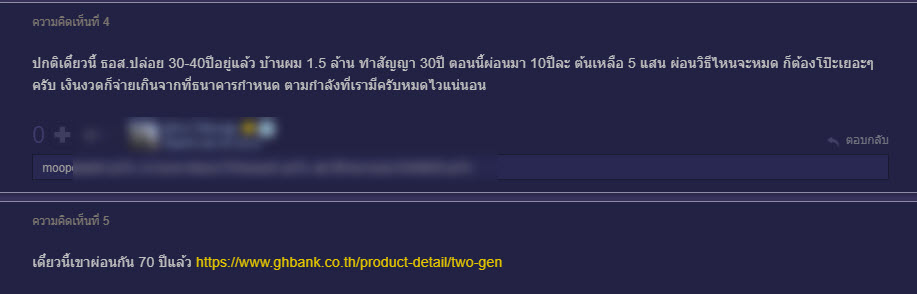

ความคิดเห็นจากชาวเน็ต

ผ่อนวิธีไหนจะหมด ก็ต้องโป๊ะไปเรื่อยๆ

เงินก้อนขายยากก็ต้องขายเป็นเงินผ่อน

เลือกผ่อนน้อยก็นานจ้า

ผ่อนบ้านยังไงเงินต้นถึงจะหมดเร็ว

มาทำความเข้าใจกันก่อนว่าต้องผ่อนบ้านยังไงเงินต้นถึงจะหมดเร็วขึ้น โดยปกติแล้วค่างวดที่เราส่งให้กับธนาคารในทุกๆ เดือนนั้น จะถูกแบ่งจ่ายเป็น 2 ส่วนได้แก่ เงินต้น ดอกเบี้ย ซึ่งในช่วงแรกจะหนักไปที่ดอกเบี้ยเสียมากกว่า ยกตัวอย่างเช่น กู้ซื้อบ้านราคา 2 ล้านบาท มีดอกเบี้ย 7% ต่อปี ระยะเวลาผ่อนทั้งหมด 30 ปี งวดละ 14,000 บาท

1. จ่ายเกินทุกงวดเงินในแต่ละงวดที่คุณจะต้องจ่ายนั้นประกอบไปด้วย เงินต้น + ดอกเบี้ย ซึ่งจะหนักไปที่ดอกเบี้ยเสียส่วนมากแต่ถ้าคุณจ่ายเงินเกินกว่าจำนวนที่ทางธนาคารกำหนดให้คุณจ่ายมาในแต่ละเดือน เงินส่วนที่เกินมานั้นก็จะไปหักกับเงินต้นเดิม ซึ่งจะช่วยให้คุณสามารถผ่อนได้หมดไวขึ้นยกตัวอย่างเช่น ในแต่ละงวดคุณต้องจ่ายค่าผ่อนบ้านให้กับธนาคาร 10,000 บาทเป็นระยะเวลา 30 ปี แต่ถ้าหากคุณโปะเพิ่มไปอีกเป็นจ่ายเดือนละ 20,000 บาท จะช่วยลดระยะเวลาในการผ่อนจาก 30 ปีเหลือเพียง 9-10 ปีเท่านั้น แต่ถ้าหากไม่ได้มีเงินโปะทีละมากๆ ทุกเดือน คุณอาจเลือกโปะเพิ่มทีละน้อยๆ ประมาณ 10 – 20% ก็ช่วยลดเงินต้นลงไปได้มากเช่นกัน อีกทั้งยังไม่กระทบกับภาระทางการเงินของคุณอีกด้วย

2. จ่ายเพิ่มปีละครั้งการจ่ายค่างวดเพิ่มปีละครั้งจะคล้ายกันกับการเพิ่มเงินจ่ายในทุกๆ งวด แต่จะต่างกันที่การจ่ายเพิ่มปีละครั้งนั้นจะเป็นการจ่ายเพิ่มอีกงวดนึงแทน จึงกลายเป็นว่าจากเดิมที่คุณผ่อนจ่าย 12 ครั้งต่อปี ก็กลายมาเป็น 13 ครั้งต่อปี แม้ที่จ่ายเพิ่มจะไม่ได้เป็นเงินจำนวนมาก แต่ก็ช่วยลดจำนวนเงินต้นลงไปได้ในระดับหนึ่ง

3. รีบโปะเพิ่มช่วงอัตราดอกเบี้ยต่ำในช่วง 3 ปีแรกของการผ่อนบ้าน ธนาคารจะมีอัตราดอกเบี้ยที่ค่อนข้างต่ำตามเงื่อนไขหรือโปรโมชั่นของทางธนาคาร หากในช่วงนั้นคุณพยายามโปะเงินเพิ่ม จะทำให้เงินต้นลดลงไปได้อย่างรวดเร็ว นอกจากนี้ สินเชื่อบ้านนั้นเป็นรูปแบบการกู้แบบลดต้นลดดอก กาารโปะเงินเพิ่มเพื่อลดเงินต้น จะทำให้ดอกเบี้ยที่จะต้องจ่ายในช่วงหลังจากนี้ลดลงไปอีกด้วย โดยอาจเพิ่มเป็นเงินจำนวนน้อยๆ ในแต่ละเดือนตามกำลังทรัพย์ที่ไหวก่อน แล้วค่อยเพิ่มมากขึ้นเรื่อยๆ แต่พยายามโปะเพิ่มให้ได้มากที่สุดในช่วงนี้ เพื่อที่ตอนปรับขึ้นอัตราดอกเบี้ยแล้วจะได้ไม่ลำบาก

4. มีเงินก้อนต้องโปะ หากคุณเป็นพนักงานบริษัทและได้โบนัสทุกๆ ปี ถ้าอยากให้หนี้สินหมดไวก็ต้องทนกัดฟันยอมนำเงินก้อนนี้ไปโปะค่าบ้าน ซึ่งนอกจากเงินต้นที่จะลดลงไปเป็นจำนวนมากแล้ว ดอกเบี้ยที่คุณะต้องเสียก็ยังลดลงอีกด้วย[ads]

5. ปรับโครงสร้างหนี้ใหม่ อย่างที่ทราบกันดีว่า การผ่อนบ้านจะมีรูปแบบดอกเบี้ยแบบ MRR ซึ่งในปีต่อๆ ไปจะมีการปรับอัตราดอกเบี้ยเพิ่มขึ้น เช่น จากเดิม 3% แต่เมื่อผ่านไป 3 ปีกลับเป็น 6.5% ซะอย่างนั้น ทำให้คุณต้องจ่ายเพิ่มอีกจำนวนมาก แถมที่ต้องจ่ายก็เป็นดอกเบี้ยเสียส่วนใหญ่ไม่ใช่เงินต้น แต่คุณสามารถปรับโครงสร้างหนี้ใหม่เพื่อปรับลดอัตราดอกเบี้ยได้

6. ติดตามข่าวสาร มองหาโปรโมชั่นเสมอ แต่ละธนาคารมักจะมีโปรโมชั่นสินเชื่อเพื่อการผ่อนบ้านเฉพาะของแต่ละช่วงเวลาออกมา เช่นโปรลดดอกเบี้ย 3 ปี หรือโปรยืดระยะเวลาผ่อน แต่คุณก็ต้องติดตามข่าวสารเอาไว้ให้ดีๆ เพราะโปรโมชั่นเหล่านี้เป็นที่ต้องการมาก หากคุณไม่ได้ติดตามข่าวสารตลอดเวลาและติดต่อช้าเกินไปล่ะก็ คุณอาจจะพลาดโอกาสดีๆ ที่จะลดภาระทางการเงินของคุณได้

7. อย่าสร้างหนี้สิ้นเพิ่ม นอกจากวิธีการผ่อนบ้านต่างๆ ที่กล่าวมาแล้ว คุณจะต้องมีวินัยในตัวเองโดยการ ไม่สร้างหนี้สินเพิ่ม เพราะแค่หนี้จากการผ่อนบ้านก็เป็นภาระที่ใหญ่มากพออยู่แล้ว หากคุณยังเลือกที่จะผ่อนนั่นผ่อนนี่เพิ่มภาระให้กับตัวเองอีก หนี้สินของคุณก็ยิ่งทับซ้อนกัน เพราะฉะนั้นควรสร้างวินัยให้กับตัวเอง หากมีอะไรที่จำเป็นแนะนำว่าจ่ายเป็นเงินสดจะดีที่สุด มิฉะนั้นคุณอาจต้องแบกรับภาระการผ่อนมากขึ้นเรื่อยๆ ต่อไปไม่จบไม่สิ้น

ผ่อนน้อยหมดช้า มีโป๊ะหมดเร็ว ทั้งหมดที่ได้กล่าวมา เพียงแค่คุณวางแผนให้ดี พิจารณาสภาพคล่องทางการเงินอย่างรอบคอบ ประกอบกับการมีวินัยในการผ่อนชำระให้ตรงเวลา เท่านี้การเป็นเจ้าของบ้านในฝันก็ไม่ใช่เรื่องยากอีกต่อไป

ขอขอบคุณที่มาจาก: Anatemnein