ประสบการณ์ ขอลดดอกเบี้ยบ้าน และไถ่ถอนไปสถาบันการเงินอื่น เป็นการรีวิวจากสมาชิกพันทิปท่านหนึ่ง ที่ได้แชร์เอาไว้ โดยเขามีคอนโคทั้งหมด 2 ห้อง ห้องที่ซื้อใหม่ใกล้ที่ทำงานมากกว่า และรถไม่ติดเท่ากับที่เดิม จึงจะสะดวกมากกว่า วิธีการขอลดดอกเบี้ยขั้นตอนยังไง ไปดูกัน โดยระบุว่า

ผมมีคอนโดอยู่ 2 ห้อง ซื้อห้องใหม่เพราะใกล้ที่ทำงานมากกว่า และรถไม่ติดเท่ากับที่เดิม

ห้องที่ 1 ซื้อมาเมื่อปลายปี 57 กู้ผ่านสวัสดิการกับ ธอส. เป็นการทำธุรกรรมครั้งแรก ตอนนั้นยังไม่ค่อยฉลาดเท่าไหร่ พอกลับไปอ่านสัญญาดีๆ คือ ต้องอยู่กับแบงค์ 5 ปี ถึงจะรีไฟแนนซ์ไปที่อื่นได้ ส่วนใหญ่แบงค์อื่นก็จะแค่ 3 ปี หลังจากนั้นมาก็รู้เลยว่า สัญญาต้องอ่านดี ๆ ครับ

ห้องที่ 2 ซื้อมากลางปี 60 กู้กับธนาคารสีเขียว รอบนี้ตั้งใจอ่านสัญญามากว่าครบ 3 ปี รีไฟแนนซ์ได้

ขอเล่าย้อนกลับไปเมื่อช่วงต้นปี 63 คอนโดหลังแรกที่กู้กับ ธอส. ดอกเบี้ย 3 ปีแรก ประมาณ 3.xx% จำตัวเลขไม่ได้ปีที่ 4-5 MRR-1% จำได้แม่นเลยครับ 5.75% ตอนนั้นเห็นใบเสร็จแล้วแทบช็อค เงินต้นลดไม่กี่พัน ดอกเบี้ยปาไปเกือบหมื่นก็เลยตัดสินใจไปขอลดอัตราดอกเบี้ย ได้มาแค่ MRR-2%

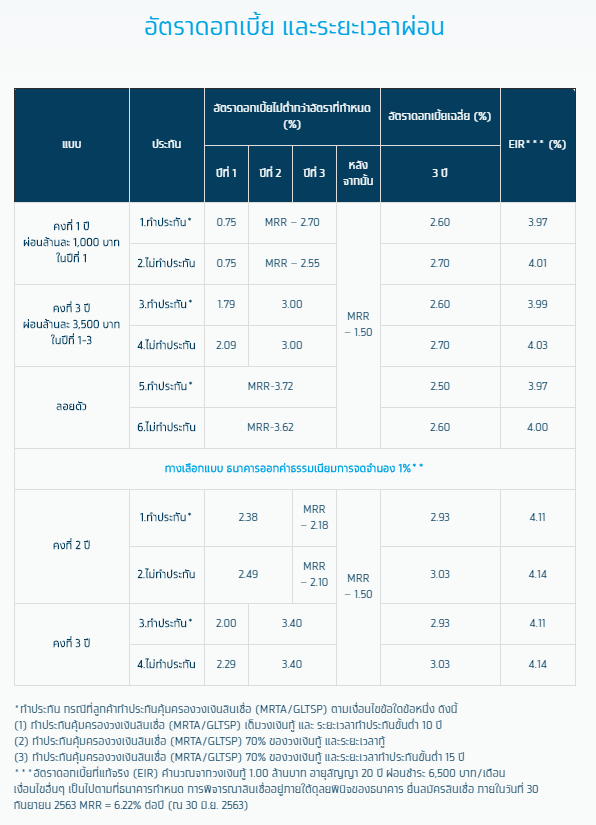

เก็บความรู้สึกไว้ในใจว่าครบ 5 ปี เมื่อไหร่ จะทำการรีไฟแนนซ์ไปแบงค์อื่นแน่นอนพอครบ 5 ปี เมื่อปลายปี 62 ก็เลยไปถามดอกเบี้ยรีไฟแนนซ์ที่ TMB ได้ดอกเบี้ยมาค่อนข้างถูกกว่าที่อื่นๆ ณ ขณะนั้น ก็เลยไปทำเรื่องขอไถ่ถอนที่ ธอส. ทางแบงค์รีบเสนอดอกเบี้ยพิเศษให้ที่ ปีแรก 2.90% ปีที่ 2-3 MRR-3.85% (ดอกเบี้ย ณ ตอนนี้ที่ MRR = 6.15% ก็คงจะประมาณ 2.30%)

ซึ่งถือว่าถูกกว่าการรีไฟแนนซ์ ไม่ต้องเสียค่าใช้จ่ายในการดำเนินการ รวมทั้งตอนกู้ได้ทำประกันชีวิต 10 ปี ไปด้วย ก็เลย WIN-WIN ทั้งผมและแบงค์สัญญาใหม่นี้ ครบ 3 ปี รีไฟแนนซืได้ หรือจะมาขอลดอัตราดอกเบี้ยก็ทำได้เหมือนกันสำหรับใครที่ครบกำหนด 3 ปี หรือ 5 ปี แล้วแต่สัญญา ลองเอาวิธีนี้ไปใช้ดูนะครับผู้กู้ได้ประโยชน์ แบงค์ก็ไม่เสียลูกค้า ไม่เสียรายได้ ซึ่งก็คือดอกเบี้ยที่เราจ่ายนั่นแหละ

ขอแสดงความเห็นส่วนตัวกับการทำธุรกรรมกับ ธอส. ซึ่งมีความลำบากอยู่ไม่น้อย ดังนี้ครับ

1. ช่วงก่อนปี 60 ช่องทางการชำระเงินยากลำบาก และไม่สะดวกสบายเอาซะเลย ถ้าไม่ทำการตัดบัญชีเงินฝากที่เปิดไว้กับ ธอส. ก็ต้องไปจ่ายที่ 7-11 ก็เสียค่าบริการอีก

2. การทำธุรกรรมสัญญาต่างๆ หากอยู่ใน กทม. ต้องไปทำที่สำนักงานใหญ่ พระรามเก้า เท่านั้น ซึ่งเดินทางไม่สะดวก น่าจะให้ทำที่สาขาได้แล้ว

3. ช่องทางการติดต่อเจ้าหน้าที่ สำหรับการสอบถามข้อมูลของสัญญาเงินกู้เอง ติดต่อยากมาก ถ้าจำเป็นจริงๆ ต้องไปติดต่อเองที่สาขา ซึ่งก็มีไม่เยอะ และสาขาที่เปิดนอกเวลาราชการก็มีน้อยมาก

อัพเดท ห้องนี้กำลังจะขายแล้วครับ นัดโอนวันอังคารที่จะถึงนี้ โชคดีที่ผู้ซื้อกู้ที่ ธอส. เหมือนกัน แต่การขาย ผมก็ยังคงต้องไปดำเนินการที่สำนักงานใหญ่ พระรามเก้าอยู่ดี ลางานไปอีกครึ่งวัน

มากันที่หลังที่ 2 ที่กู้ผ่านแบงค์สีเขียว ได้ดอกเบี้ยค่อนข้างดีเลย เป็นแบบคงที่ 3 ปี 2.90% เมื่อ 3 ปีก่อน ตอนที่ดอกเบี้ยนโยบายยังสูงกว่านี้นะครับ สัญญานี้ครบ 3 ปี สามารถรีไฟแนนซ์ไปที่อื่นได้ครับ (ครบ 3 ปี เดือน ส.ค. 63 นี้แล้ว)

ขั้นตอนการขอรีไฟแนนซ์

1. ผมหาข้อมูลโปรโมชั่นต่าง ๆ สำหรับการรีไฟแนนซ์มาหลายแบงค์มาก แต่เข้าวินเพียงแค่ 2 แบงค์ คือ ธ.ออมสิน และ ธ.กรุงไทย ธ.ออมสิน![]()

กรุงไทย[ads]

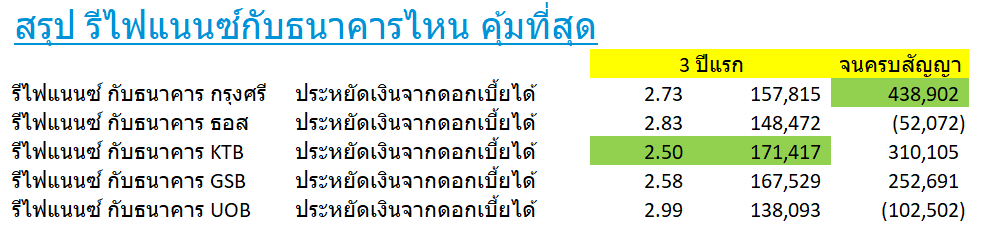

2. เอาดอกเบี้ยจากธนาคารอื่น ๆ เข้าสูตร Excel เทียบกับธนาคารเดิม (ใครอยากได้ไฟล์ Excel ยินดีแชร์ให้นะครับ หลังไมค์มานะครับ) และแล้วผมก็ได้ข้อสรุปว่าจะยื่นรีไฟแนนซ์ที่ ธ.กรุงไทย เพราะดอกเบี้ย 3 ปีแรกถูกที่สุด เซฟเงินจากที่เก่าไปได้ 171,417 บาท ในระยะเวลา 3 ปีอีกปัจจัยหนึ่งที่เลือกกรุงไทยเพราะผมรับเงินเดือนผ่าน ธ.กรุงไทยครับ จะได้หักจากบัญชีอัตโนมัติไปเลย ตัดปัญหาเรื่องลืมจ่ายค่างวดส่วนเรื่องประกันชีวิตคุ้มครองวงเงินสินเชื่อกับแบงค์สีเขียวผมไม่ได้ทำนะครับ ก็เลยตัดสินใจรีไฟแนนซ์ไม่ยากเท่าไหร่แต่สำหรับใครที่ทำไว้ 10 ปี หรือ 15 ปี ก็อยากลืมเอา factor นี้มาพิจารณากันด้วยนะครับ

3. เตรียมเอกสารที่ต้องใช้ไปที่สาขาใกล้บ้านคุณ ซึ่งสาขาก็มีมากมายทั้งในห้าง นอกห้าง เลือกเอาตามสะดวกได้เลยเจ้าหน้าที่จะให้กรอกใบคำร้อง ยื่นเอกสารประกอบ

เอกสารที่ต้องใช้มีดังนี้

1. สำเนาบัตรประจำตัวประชาชน

2. สำเนาทะเบียนบ้าน

3. Slip เงินเดือน 3 เดือนล่าสุด

4. สำเนาสัญญากู้ที่เดิม

5. สำเนาสัญญาจดจำนอง

6. สำเนาโฉนด หน้า-หลัง

7. ใบเสร็จเดือนล่าสุด

8. Statement ที่รายได้เข้า 3 เดือนย้อนหลัง ส่วนของผมเข้ากรุงไทยอยู่แล้ว ก็เลยไม่ต้องเอาไปครับ) เอกสารสำเนา รับรองสำเนา

4. รอทางแบงค์แจ้งกลับมาว่าจะเข้าประเมินราคาเมื่อไหร่ จนท. แจ้งว่าประมาณ 2 อาทิตย์ เกือบลืมไปเลย จนท. แจ้งว่าสามารถมาทำเรื่องไว้ได้ก่อนที่สัญญาเดิมจะครบกำหนดได้ประมาณ 1 เดือนนะครับ เพราะ process ภายในของแบงค์ก็ไม่ได้เร็วมาก (เอาดีๆ จนท. ที่สาขายังทำงานช้าเลย)

5. เตรียมเงินไว้สำหรับการรีไฟแนนซ์ด้วยนะครับ มีค่าอากร 0.05% จากยอดกู้ใหม่ ค่าจดจำนอง 1% จากยอดกู้ใหม่ ซึ่งพอเทียบกับดอกเบี้ยที่ลดลงไป ยังไงก็คุ้มครับ

ความเห็นส่วนตัวกับการทำธุรกรรมกับ ธ.กรุงไทย ดังนี้

1. การทำธุรกรรมที่สาขาค่อนข้างช้า ทั้ง ๆ ที่มีลูกค้า คือ ผมแค่คนเดียวที่โต๊ะสินเชื่อ หรือพนักงานท่านจะหมดไฟในการทำงาน จริงๆ ก็น่าจะอายุพอ ๆ กับผมแหละ 30 ต้น ๆ อยู่เลยเด้อ

2. แต่ถ้าแม้จะช้า จนท. ก็ให้คำแนะนำดีมากกว่าที่คาดหวังไว้ ให้เครดิตกับการเทรนพนักงานมาดี

3. ยังคงใช้ระบบการกรอกใบคำร้องในกระดาษอยู่ อยากนำเสนอให้ทำเป็น 2 ระบบ parallel กันไป ให้เอาแบบฟอร์มไปไว้ในออนไลน์ ผู้จะขอใช้บริการสามารถกรอกที่บ้านหรือที่ทำงานแล้วปริ้นท์มายื่นที่แบงค์ได้ จะได้ไม่เสียเวลาไปกรอก ลดเวลาลูกค้า ลดเวลาพนักงานด้วย ที่สำคัญ Flow ในสาขาจะได้เดินเร็วขึ้น Productivity จะได้สูงขึ้นตามเด้อ แต่การยกแบบฟอร์มไปไว้ออนไลน์ไม่ใช่ยกไปโต้ง ๆ นะ ปรับปรุงให้ผู้ใช้งานสามารถทำเองได้ง่าย ๆ มีคำอธิบายชัดเจน ลดคำถามที่จะเกิดขึ้นของลูกค้าในการกรอกด้วย

กระทู้นี้เป็นประสบการณ์และความเห็นส่วนตัว ทุกคนมีสิทธิคิดต่างได้ ส่วนใครที่กำลังอยากจะขอลดดอกเบี้ย ทางเราก็หวังว่าจะเป็นประโยชน์แก่ท่าน เพื่อที่จะได้เตรียมตัวหลักฐานเอกสารไว้ ก่อนเข้าไปจะได้ไม่เสียเวลา

ขอขอบคุณที่มาจาก: Explorando